【前編】人的資本開示で押さえておきたい「3つのポイント」と「4つのNG」

2023.03.29

目次

昨年に公表された『人材版伊藤レポート2.0』などで人的資本経営への関心が高まる中、金融庁が1月、プライム市場からグロース市場まで全ての上場企業に対し、来期から人的資本についての開示を義務づける方針を打ち出した。

企業の規模を問わず、しかも来期からという突然の方針決定に戸惑う企業も多いはず。いきなり訪れた待ったなしの状況に、企業はどう対応すればいいのか。

人的資本経営や開示手法について研究・発言をしてきたUnipos代表取締役社長CEO 田中弦がこのほど、国内で初めて、日本企業957社が発行している統合報告書、ディスクロージャー誌、CSRレポートなどをすべて読破し、人的資本についての開示の現状を分析。約150時間かけた作業の末に見つけた、人的資本開示はこれさえ守れば大丈夫という「4つのNG」を伝授する。

Profile

田中弦

Unipos 代表取締役社長CEO

1999年にソフトバンク株式会社のインターネット部門採用第一期生としてインターネット産業黎明期を経験。その後ネットイヤーグループ、コーポレートディレクションを経て、

2005年ネットエイジグループ(現ユナイテッド社)執行役員。モバイル広告代理店事業を立ち上げ後、2005年アドテクとインターネット広告代理店のFringe81株式会社を創業。代表取締役に就任。2013年3月マネジメントバイアウトにより独立。2017年8月に東証マザーズへ上場。

2017年に社内人事制度「発⾒⼤賞」から着想を得たUniposのサービスを開始。2021年10月に社名変更し、Unipos株式会社 代表取締役社長として感情報酬の社会実装に取り組む。2023年より日本企業957社すべての統合報告書を読み、人的資本経営や開示手法について研究・発言をしている。ITmediaにて人的資本に関する記事を連載中。

「来期から全上場企業で」突然の決定に透ける政府の姿勢

―――大半の市場関係者の予想を裏切った金融庁。人的資本重視の流れはもう止まらない

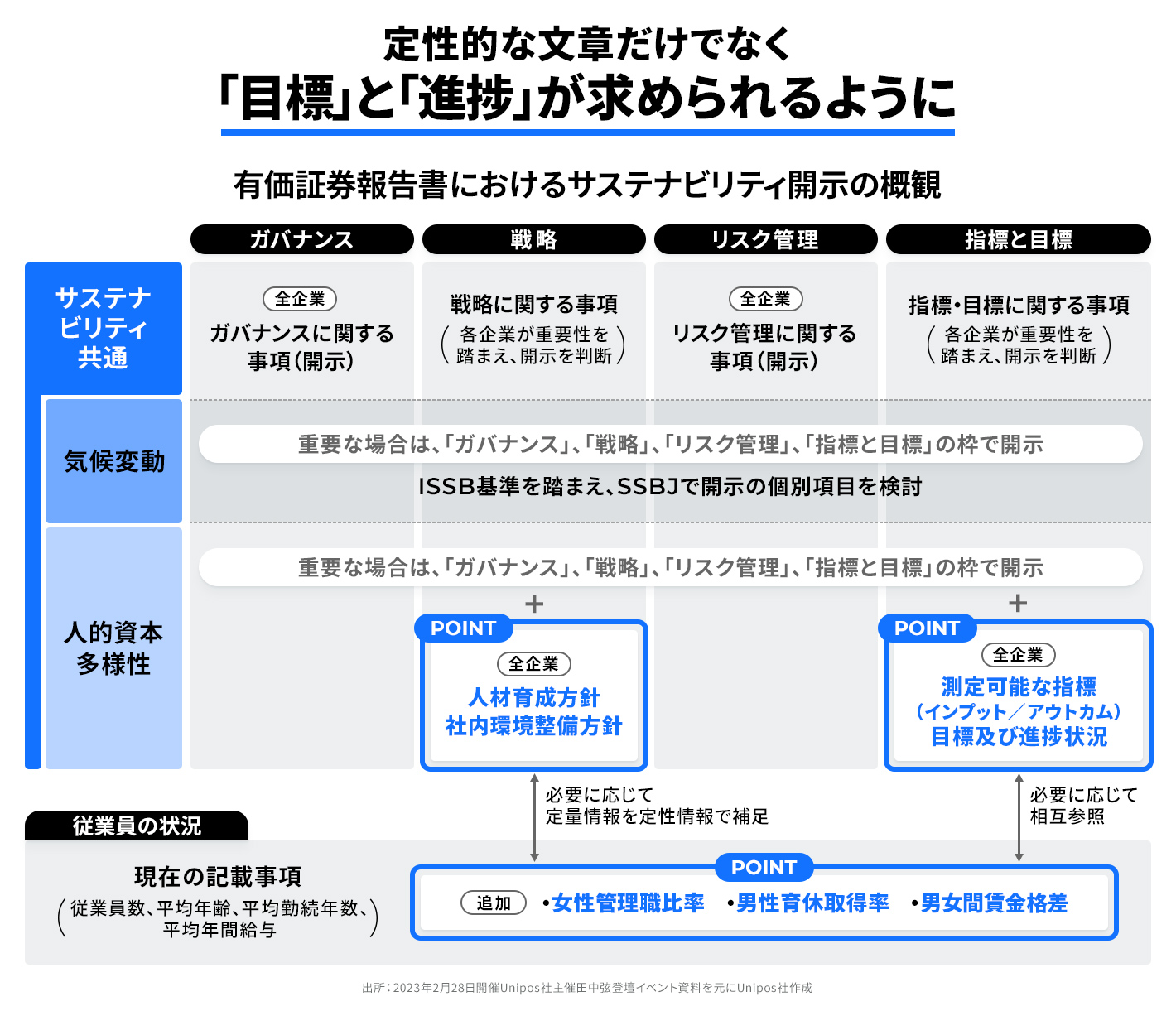

金融庁は2023年1月31日、新年度から全ての上場企業に人的資本についての「戦略」と「指標および目標」を開示することを義務づける政令を発表した。来期からは、プライム市場からグロース市場まで、全ての上場企業が有価証券報告書への記載を義務づけられることになる。

具体的な記載内容だが、戦略については「人材育成方針と、社内環境整備方針」の記載が必要。指標及び目標については「測定可能な指標(インプット/アウトカム)目標及び進捗状況」を書くことになった。

大企業から徐々に導入されるのでは--。市場関係者の大半が思い描いていたそんな予想を裏切る金融庁の決定で、私自身も正直なところ、プライム市場の企業から義務づけられるのかな、グロース市場は後回しかなと考えていた。だが蓋を開けてみたら上場準備企業もあわせて約4,500社が来期から一斉に人的資本について書き始めることになった。

政府は2022年10月の「人材版伊藤レポート2.0」で示された人的資本経営の価値を予想以上に重視しており、この流れはもはや止まらないことがはっきりしたと言える。

大企業だけじゃない!中小ベンチャーこそ充実した開示を

―――いい開示は労働市場へのアピールにもなる。決算説明書で5ページ割いて説明を

突然のレギュレーション変更だが、私は世の中が変わるぐらい大きな変化であり、日本企業にとってチャンスととらえている。

日本企業の復活にとって、やはり『人』が極めて重要だ。開示は投資家だけでなく、従業員への約束でもある。人的資本について開示するというのは、社員にも変革を約束して、必ずやりきるという企業の意思を込めることになる。

大企業の統合報告書ともなれば、かなりの大部でビジュアルも洗練されているものが目立つ。このような報告書の作成には何千万円もかかる例もあるとみられ、特に中小・ベンチャー企業からは「負担が重すぎる」との声も漏れる。だが、人的資本開示のために必ずしもそこまでする必要は無い。

ベンチャーや中小企業は大企業に比べ、装置や資産よりも『人』の重要性が高いはずだ。「うちには何億円の工作機械があります」と訴えるより、人的資本についていい開示をすれば労働市場へのアピールにもなる。立派な統合報告書を作らなくてもいい。決算説明資料で5ページほど、人的資本についてきちんと書くという方法をおすすめしたい。

「戦略」と「指標・目標」の開示が必須に変更。

―――答えは金融庁の政令と内閣官房の指針に。ポイントは「独自性」と「比較可能性」のバランスだ

では具体的に何を書けばいいのか。この政令について寄せられたパブリックコメントに対する金融庁の反応から見えてくるのは、「各企業が自由演技をできるようにしましたよ」という姿勢だ。パブコメへの回答で金融庁は、「今回の改正では細かな記載事項は規定せず、各企業の現在の取組状況に応じて柔軟に記載できるような枠組みとしております」と説明している。その言葉からは、みんなで学び合い、ともに制度を作っていこうという熱い思いが感じられる。

とはいえ、最低限書くべきことは、政令の中で明記されているので順に見ていきたい。

まず、これまでは従業員数や平均勤続年数、平均給与などを書けばよかった「従業員の状況」の部分で、①女性管理職比率、②男性育休取得率、③男女間賃金格差、の3項目を追加する必要がある。また、これらの状況も相互参照しつつ、人材育成や社内環境整備に関する、「戦略」と「測定可能な指標及び目標」を書くことが求められる。

今まで求められていた開示からの変化でもっとも大きいのが、「測定可能な指標及び目標」だ。目標の中身については、昨年11月に内閣官房が発表した「人的資本の可視化指針」が参考になる。かなりの長文だが、特に重要なのは、「独自性と比較可能性のバランスを図りなさい」という内容だ。

「国際指標満たせばOK」ではない。独自指標が重要に

―――競争力の源泉は多種多様。それを実現するための戦略や指標も独自のものになるはず

二つの指標のバランスとはどういうことなのか。まず「比較可能性がある指標」の代表格が、人的資本についての国際的指標である「ISO30414」だ。

①コンプライアンスと倫理、②コスト、③ダイバーシティ--など11項目からなる指標で、多くの企業がこれにそった開示を目指すとみられている。ただ、 ISO30414を満たしていればそれでOKというわけではない。

企業間で比較できる指標というのは投資家のニーズを意識したものだが、一方で、各企業のビジネスモデル、競争優位の源泉というのは多種多様だ。企業の戦略というのは各企業独自のものなので、それを実現するための戦略や指標も独自のものになるはず、というのが政府の姿勢だ。

比較可能な指標だけでビジネスを語るのは非常に難しい。例えば離職率と女性管理職比率だけでビジネス語ってくださいと言われても、返答に困る企業が多いのではないだろうか。一方で、各社独自の指標だけだと、ダイバーシティという共通の観点において企業間の比較ができない。だから、どちらかだけではなく、比較可能な指標と、独自指標の両方が必要であり、そのバランスが重要なのである。

150時間かけ見つけた「人的資本開示4つのNG」

―――人的資本開示をしていても、9割は具体的な数字無し。目標や独自指標はさらに珍しい

来期から義務付けられる人的資本開示の最低ラインは、少なくとも女性管理職比率、男性育休取得率、男女間賃金格差、の3項目について「戦略」と「測定可能な指標及び目標」を記載すること。そして、指標は独自性と比較可能性のバランスをとること。

ただそういわれても、何をどう書けばいいのか……と戸惑う経営者や開示担当者は多いはずだ。

心配は無用。日本企業が発行しているすべての統合報告書、ディスクロージャー誌、CSRレポートを約150時間以上かけて読み込んだ結果、多くの企業が陥りがちな「4つのNG」が見えてきた。

上場企業3857社のうち、決算報告書にとどまらず統合報告書、ディスクロージャー誌、CSRレポートを公表している企業は957社、全体の24%あった。私は2022年~2023年の年末年始に、おそらく日本で初めて、この957社の資料が人的資本についてどう記載しているかを詳細に調査した。

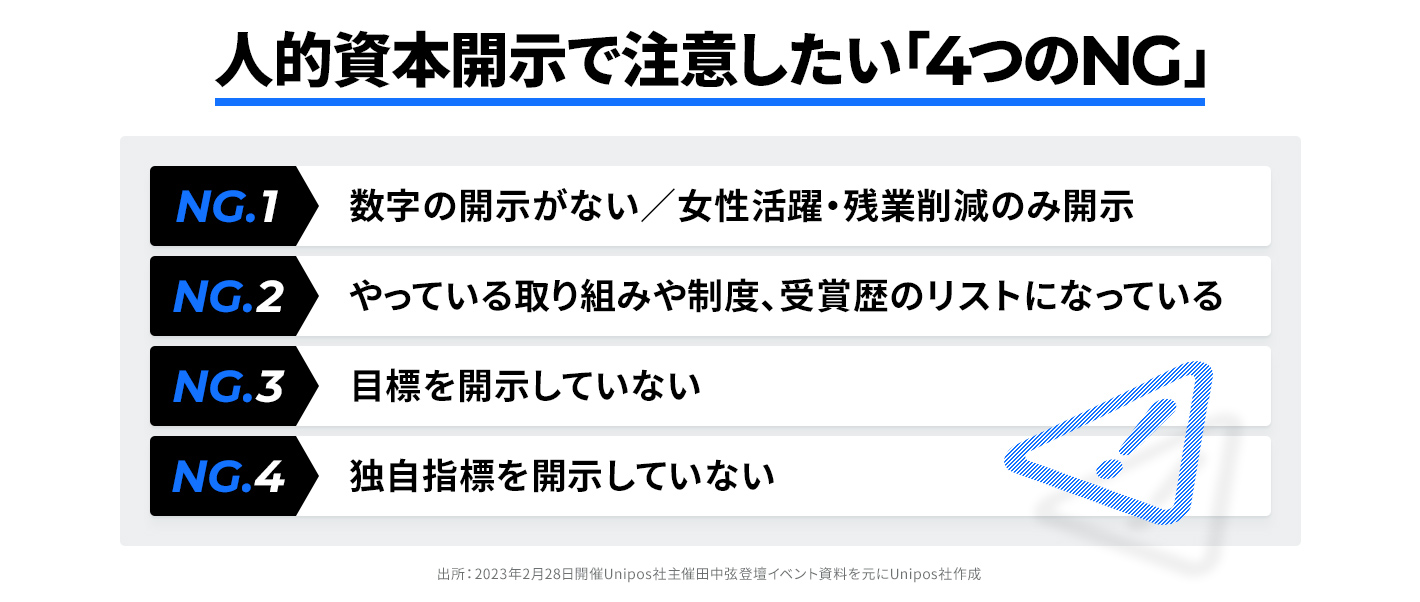

その結果見つけた、多くの企業が陥りがちな「4つのNG」は以下の通りだ。このNGを避けて、ぜひ「充実した人的資本開示」を目指していただきたい。

①数字の開示がない、あるいは女性活躍や残業削減だけに限られている

残念ながら、人的資本について開示している企業でも、9割以上は具体的な数字を出していない。また開示をしていても女性活躍や残業削減のみの開示に限られていることがほとんどだ。実は、女性活躍についての数字は、女性活躍推進法によって従業員数301人以上の企業には昨年から義務づけられており、一部ではすでに開示するべき数字だったということも認識しておいていただきたい。

②やっている取り組みや制度、受賞歴のリストになっている

これも開示義務化される前の現段階において、陥っている企業が多い。例えば、研修の体系図だけ載っていても、その研修がなんの成果をもたらしたのかということが伝わらない。せっかく時間をかけている取り組みも、羅列するだけでは目的や成果が読み手側に伝わらないので、ただのアピールになってしまう可能性が高いのだ。

③目標を開示していない

前出の通り、具体的な数字を開示している企業自体、全体の1割しかない。目標を開示している企業となるとさらに珍しい。①で取り上げた、女性活躍の指標も現在の数値だけを開示するのではなく、目標を示した上で現状を共有すると、伝わり方が大きく変わる。例えば、女性幹部職比率目標50%に対して毎年の数値の変化を出すことで「目標に近づいてきているのだな」もしくは「まだ厳しい状況なのだな」ということが伝わるわけだ。「目標の開示」は、義務として定められているので、特に注意したいポイントだ。

④独自指標を開示していない

目標よりさらに難しいのが、独自指標だ。現時点で開示している企業はきわめて珍しいが、先ほど述べたように今後は独自性と比較可能性の両立が求められるわけだから、必要な項目となる。

私は957社の統合報告書などを読み込み、人的資本開示の観点から5段階で格付けした。そして、その作業の中で、「こうやれば正しい議論ができる」というフレームワークも発見できた。後編では格付けの結果とこのフレームワーク、そしてみなさんが開示する上で教科書にしてほしい私の「推し開示」をご紹介したい。

※後編はこちらから

※記載されている情報はインタビュー当時のものです。

この連載の記事一覧